特徴は大きく三つにまとめられます。

・本システムは各種計画(目標・方針)の企業損益や原価・資金に及ぼす影響を、容易かつスピーディに測定評価できます。

・本システムは財務会計計算の直接の対象となる価格、販売数量、各費用の変化だけでなく、生産性(工数削減、作業速度、や不良率の削減)、プロダクト・ミックス(セールスミックス)の変化が企業損益に及ぼす影響もシュミュレーションできます。

・本システムの入力する数字は、実数(実際金額)ではなく、主に比率と倍率だけです。この比率、倍率だけでシュミュレーションできるのが、本システムの最大の特徴です。

システムの効用

計画とは、方針の比較、目標の設定・予算の編成等を意味します。計画活動には、情報の収集、解析とアイデア(仮設)、立案した仮設のチェック(検証)という重要な側面があります。このチェックは、仮設案の必要性、可能性、リスクの他に採算性・資金の安定性の検証を可能にします。

さて、本システムの活用によって、経営計画活動にどんな効用が期待できるでしょうか?

(1) 計画の科学性の保証

従来の収益-費用という貸借二元差し引き計算方式は、資金収支の構造と類似しているのでともすれば、経営計画にあたって、売上は大きく費用は少なく(節約)という、きわめて単純であるが、科学性にかける利益企画思考を誘導しがちでした。

特に個々の製品原価、販売費、一般管理費等の実績は、計画と変わらず、売上が大きく伸びたにもかかわらず、利益が減る結果がよく発生しますが、本システムでシュミュレーションしますと、このような結果は発生しません。

その理由は、システムのアルゴリズムが下記のように科学的にできておりますので、計画や管理面で間違いを起こす余地が全くないからです。すなわち 比率と倍率が密着しているところから、企業の現状、特に体質に適合した計画の選択が保証されるようになっております。

(2) 計画の具体性の向上

従来(制度)会計における損益計算書を前提にする利益計画では、売上高、生産高、原価など、いわば結果値で決められ、そこにとどまってしまうきらいがありました。

本システムでは、プログラムの中にこれらの結果の原因となる価格、工数、不良率、稼働率等の変化が織り込まれておりますので、計算は結果だけでなく原因まで含まれ、実現の具体性が飛躍的に高まると思われます。

(3) 計画の実現性の向上

計画は未来への挑戦である以上、不確実性とリスクからのがれられません。したがって、細かく見積もるという意味での精度の追及は、官庁の予算と異なり、かえって経営の動脈硬化、変化不適応すら助長しかねません。

この意味で、俯瞰的概算計画で、なるべく短時間と少ない手数で多くの仮設(計画)の中から利害得失を明らかにし、比較の結果の中から好ましいもの、適切なものを選択するのが経営計画決定にあたって望まれるポイントではないでしょうか。

(4) 計画における目標指示の容易化

経営の現状・体質が比率によって自動的に明確に認識されるので幹部の意思表示の方向性が的確、容易になります。また、幹部の意思を実際金額や実数で示す必要がなく倍率、伸び率、節減率で示すことにより、計画作業が効率的になります。

(5)利益計画、原価計画に対する幹部、従業員の参加意識の向上

計画の良否は、計算時間の長さによるものではありません。計画に用いられる情報の価値は、計画に参加する人々の範囲に大きく左右されます。特に実行に関係者が計画に参加するかどうかは、結果に多大な影響を及ぼします。

本システムによって以下の変化が予想されますが、それは計画への、参加意識の向上に役立つものと思われます。

(ア) 現状の比率と方針・目標を入力することにより仮設(計画)の妥当性を瞬時に評価することができます。したがって、自らのアクションの結果が評価できます。

(イ) 利益・損失・資産・負債の増減・変化だけでなく、改善による工数の削減や稼働率の向上等日頃直接取り組んでいる管理活動の変化の効果を当事者自ら評価できます。

(ウ) 現行の会計制度は、専門の経理担当者以外はなじみにくいが、本システムは管理会計の公式をプログラム化しておりますので、専門的な会計知識は必要ありません。したがって、技術系・営業系と経理系部門間の社内共通言語として「計数」で問題の共有化が行われ意思疎通が図られます。

(エ) 損益や原価等具体的な実数データを全て社内で公開するのは支障がありますが、システムでは、比率・倍率だけわかれば計算できますので、機密情報保持という制約がなくなります。

(オ) 損益や原価変動の結果について、従来の経営分析と全く異なった視点で、その原因別分析が容易に行なえます。その結果、問題点が「見える化」し、社内における課題の共有化が可能になります。

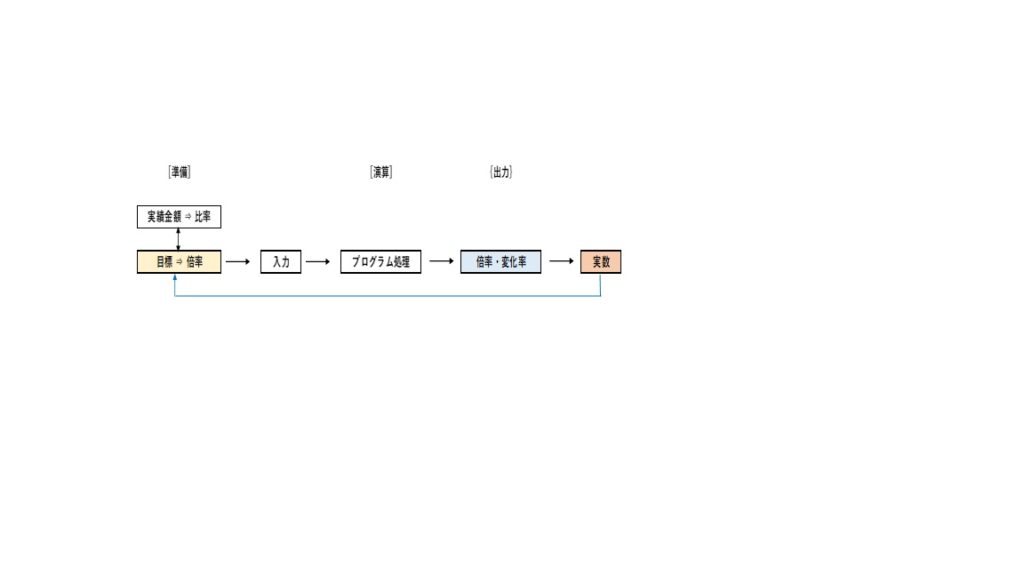

システム適用手順は下図にようになっております。

各損益変化要因(原因と結果)を示すのが倍率・変化率です。これらの要因が働く条件が比率であり、これらの比率と倍率変化率の因果関係(運動法則)を公式(プログラム)化にしてあります。

比率は全体を1.0として、構成要素が占める割合を示します。したがって、構成比率と呼ぶ方が的確な表現になります。この比率は、経営の現状の体質(企業体質)を表現する重要な情報でもあります。

倍率は(計画、予算等)目標売上高/基準年度売上高 = 売上高倍率というように期間変化(変化率)を示します。

システム活用シーン

経営改革における「黒字化」の立案と検証に手間をかけずに数多くの仮設の中から「最適解」を選択できるツールです。.

本システムの有効性をご理解いただくために、システム・メニューの中から数例を紹介いたします。企業体質を意味する「比率」(過去の計数)と経営改善を意味する未来の計数(倍率)を数項目入力するだけで、改善仮説(予算)の検証が迅速に行えます。

なお、計算の正確性を立証するために、公式の説明を行っていますが、公式の詳細を理解しなくても、システムの運用にはさしつかえありません。したがって、プログラムの基本となっている[アルゴリズム」の解説は、読み飛ばしていただいてけっこうです。

経営戦略の計数による検証・比較、評価以外にも、工数削減、稼働率や加工速度の向上効果測定、内外作の変化が原価や期間損益に与える影響をスピーディに測定評価できます。また、セグメンテイション公式により、多品種企業の全製品平均単価、平均付加価値率、平均数量倍率等の損益予測・分析計算にとって必須のデータが簡便に活用できます。

一般的な伝統的財務分析とは異なった論理構成でシステム化されておりますので、経営改革における施策の仮設・検証が効率的におこなえ、最適解を迅速に選択することができます。

各種経営目標設定・検証事例

黒字化利益計画の健全性評価

損益分岐点位置率方針を達成するための売上高倍率の設定

予測利益倍率・計画年度利益

経費上昇による必要売上高伸伸び率

必要利益を確保する目標売上高の推計

経費上昇による必要売上高伸び率

製品付加価値倍率の推計

比例費の圧縮目標